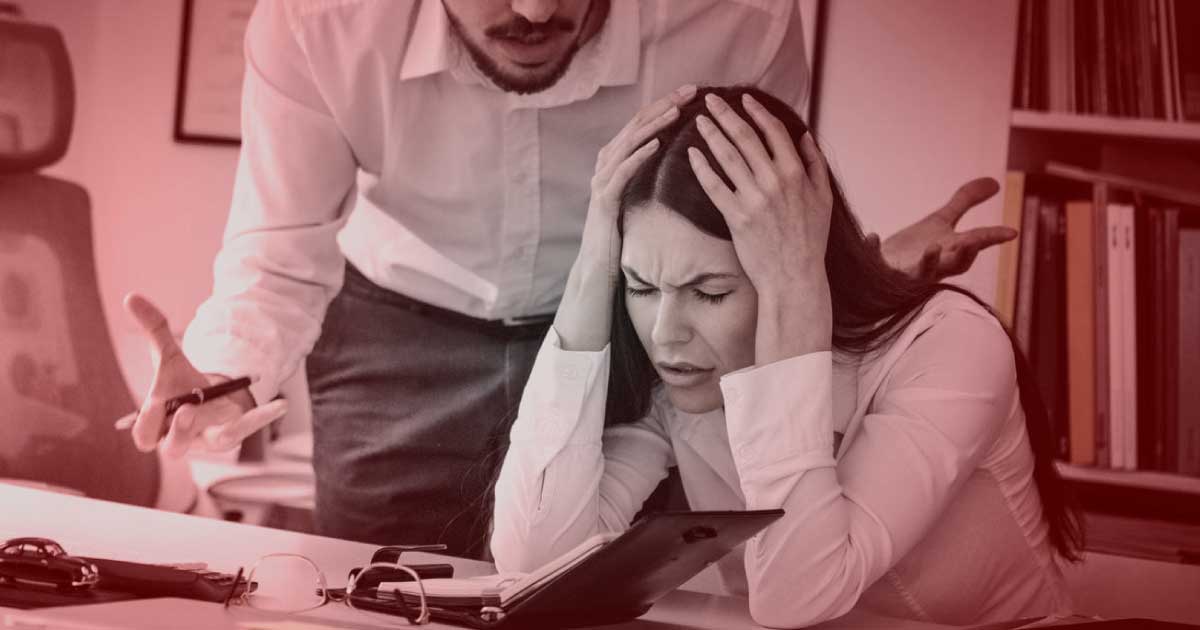

Assédio Moral no ambiente público: um problema silencioso que precisa de voz

O assédio moral é uma realidade preocupante no ambiente de trabalho, e o setor público não é exceção. Muitos servidores públicos enfrentam essa situação degradante, que pode causar sérias consequências para a saúde mental e a produtividade profissional.

O assédio moral se caracteriza por comportamentos abusivos, frequentes e sistemáticos que visam humilhar, desqualificar ou desestabilizar a vítima no seu ambiente de trabalho. No setor público, isso pode incluir a imposição de tarefas impossíveis, a manipulação de informações para prejudicar a reputação do servidor, isolamento e exclusão, entre outros.

Exemplos de comportamentos que constituem assédio moral:

- Sobrecarga de Trabalho: Impor cargas de trabalho irrealistas ou inatingíveis que não são exigidas de outros servidores.

- Isolamento e Exclusão: Deliberadamente isolar um servidor de atividades ou interações necessárias para a realização de suas tarefas.

- Descredibilização Constante: Criticar constantemente o trabalho do servidor de maneira injusta ou fazer críticas pessoais em público.

- Impedimento de Crescimento Profissional: Impedir propositalmente que um servidor tenha acesso a oportunidades de treinamento ou promoção.

- Rumores Maliciosos: Espalhar rumores falsos sobre o servidor para prejudicar sua reputação e relação com os colegas.

- Ameaças de Demissão ou Sanções Infundadas: Ameaçar repetidamente o servidor com demissão ou sanções disciplinares sem justa causa.

- Imposição de tarefas impossíveis: Atribuir deliberadamente ao servidor tarefas que são impossíveis de serem cumpridas dentro dos prazos estabelecidos ou sem os recursos necessários.

- Manipulação de informações: Negar ao servidor acesso a informações essenciais para a execução de seu trabalho ou mentir sobre suas responsabilidades.

- Isolamento e exclusão: Impedir o servidor de participar de reuniões ou atividades essenciais ao seu trabalho, ou isolá-lo de seus colegas.

- Críticas constantes e infundadas: Criticar o servidor de maneira constante e sem fundamentação, especialmente em público, minando sua autoconfiança.

- Ridicularização e humilhação: Utilizar apelidos pejorativos, fazer piadas à custa do servidor ou expor suas falhas em público.

Julgado Relevante: Um caso julgado pelo TRF-4 (AC: 5004921-60.2013.4.04.7000) ilustra a gravidade do assédio moral e suas consequências. O tribunal reconheceu que a vítima, um servidor público, foi submetida a práticas humilhantes e constrangedoras, configurando assédio moral. Os fatos causaram desequilíbrio emocional, incapacidade laboral e violação de direitos fundamentais. Notavelmente, o tribunal determinou que, dadas as circunstâncias, a aposentadoria por invalidez do servidor deveria ser convertida de proporcional para integral, enfatizando o dever de proteção aos direitos do trabalhador e a necessidade de um julgamento que considere o impacto do assédio na vida da vítima.

Impacto do Assédio Moral: O impacto do assédio moral vai além do indivíduo, afetando o moral da equipe e a eficiência dos serviços prestados à população. Servidores sob constantes ataques emocionais podem desenvolver doenças psicológicas como depressão e ansiedade, levando a um aumento no absenteísmo e a uma queda na produtividade.

Como Combater o Assédio Moral?

- Educação e Conscientização: Promover treinamentos e workshops sobre o que constitui assédio moral e como combatê-lo.

- Canais de Denúncia Seguros: Garantir que existam canais efetivos e seguros para que os servidores possam denunciar o assédio sem medo de retaliações.

- Apoio Psicológico: Disponibilizar apoio psicológico para as vítimas de assédio moral.

- Políticas Claras: Implementar e reforçar políticas claras contra o assédio moral, com punições definidas para os infratores.

Conclusão: O combate ao assédio moral no setor público é essencial para garantir um ambiente de trabalho saudável e respeitoso. É responsabilidade das instituições públicas zelar pelo bem-estar de seus servidores, criando um espaço onde todos possam desempenhar suas funções com dignidade e segurança.

Navegando nas redes: Os limites da expressão para Servidores Públicos e a responsabilização disciplinar pelo uso inadequado em redes sociais

Limites entre a liberdade de expressão e o dever de urbanidade

O uso crescente das redes sociais trouxe novos desafios para a atuação ética e disciplinar dos servidores públicos. Em um ambiente marcado pela ampla possibilidade de comunicação e exposição de opiniões, torna-se necessário refletir sobre os limites entre a liberdade de expressão — garantida constitucionalmente — e o dever de urbanidade, inerente ao exercício de funções públicas.

A liberdade de expressão e os direitos fundamentais

A liberdade de expressão é um direito fundamental assegurado pelo art. 5º, IV e IX, da Constituição Federal de 1988. Esse direito garante a todos os cidadãos a possibilidade de manifestar suas opiniões, ideias e pensamentos, sem medo de repressão ou censura. Contudo, essa liberdade não é absoluta e encontra limites no princípio da dignidade da pessoa humana, na preservação da honra e na proibição de abusos, como discursos de ódio ou difamação.

Para servidores públicos, essa questão ganha contornos específicos, pois, além de cidadãos, eles representam o Estado e devem observar princípios como legalidade, moralidade e impessoalidade. Essas obrigações exigem que, mesmo em suas manifestações pessoais, eles evitem comportamentos que comprometam a imagem da administração pública.

O dever de urbanidade no serviço público

O dever de urbanidade é uma das obrigações éticas e legais dos servidores públicos, previsto em códigos de ética e estatutos funcionais. Esse dever exige comportamento respeitoso e cortês no trato com colegas, superiores hierárquicos, subordinados e, especialmente, com os cidadãos. Nas redes sociais, manifestações que violem esse dever, como ataques pessoais, ofensas ou críticas desrespeitosas à administração, podem acarretar responsabilização disciplinar.

A responsabilização disciplinar nas redes sociais

Os servidores públicos estão sujeitos à responsabilização disciplinar quando seus atos nas redes sociais:

- Ofendem a honra e a imagem da administração pública: Críticas infundadas, uso de linguagem ofensiva ou disseminação de informações falsas podem comprometer a confiança da população no órgão.

- Violação do sigilo funcional: A divulgação de informações sigilosas ou restritas nas redes sociais constitui falta grave.

- Discursos discriminatórios ou de ódio: Postagens que promovam preconceito ou discriminação contrariam os princípios da dignidade da pessoa humana e do respeito.

- Desrespeito ao dever de lealdade: Manifestações que exponham conflitos internos ou críticas desrespeitosas a superiores hierárquicos podem violar esse dever.

Jurisprudência e limites interpretativos

O Poder Judiciário tem enfrentado situações envolvendo a conduta de servidores em redes sociais, equilibrando a liberdade de expressão com a ética e disciplina no serviço público. Um exemplo relevante é o julgado do Tribunal de Justiça de Minas Gerais (TJ-MG), que reflete a necessidade contínua de equilíbrio entre a expressão individual e os valores institucionais no setor público.

EMENTA: APELAÇÃO CÍVEL – COMINATÓRIA C/C TUTELA DE URGÊNCIA – EXCLUSÃO DE COMENTÁRIOS EM REDE SOCIAL – SIMPLES CRÍTICAS – LIBERDADE DE EXPRESSÃO.

A liberdade de expressão só deve ser limitada quando verificados abusos ou excessos por parte dos usuários. Não se verificando que o conteúdo das postagens lançadas em rede social excede o direito constitucional de livre manifestação do pensamento e o direito à crítica, não há motivos para sua retirada. Este entendimento reforça que a liberdade de expressão deve ser preservada, salvo quando configurados abusos que extrapolem os limites do respeito e da urbanidade.

(TJ-MG – AC: 10000204842074001 MG, Relator: Mônica Libânio, Data de Julgamento: 16/09/2020, Data de Publicação: 18/09/2020)

Conclusão

O equilíbrio entre a liberdade de expressão e o dever de urbanidade é essencial para garantir que os servidores públicos exerçam seus direitos constitucionais sem comprometer a imagem e a legitimidade da administração pública. A conscientização sobre o impacto de suas manifestações nas redes sociais, aliada à observância de princípios éticos, é um caminho para evitar conflitos e preservar a integridade do serviço público.

4

Foi notificado em um PAD? Entenda seus direitos e como agir

Receber uma notificação de Processo Administrativo Disciplinar (PAD) é uma situação delicada e que exige atenção redobrada por parte do servidor público. No entanto, é fundamental saber que você tem direitos garantidos e que pode se defender de maneira eficiente. Neste artigo, vamos explicar os principais passos para enfrentar um PAD e trazer exemplos de processos defensáveis e injustos.

O que é o PAD?

O PAD é o procedimento utilizado pela administração pública para investigar e, se necessário, punir eventuais infrações cometidas por servidores. Apesar de ser um instrumento legítimo, ele deve respeitar princípios fundamentais, como o contraditório, a ampla defesa e o devido processo legal.

Exemplos de Processos defensáveis e injustos

- Defensáveis (com fundamentos plausíveis):

- Alegações de desídia (negligência no trabalho) sem provas conclusivas.

- Questionamentos sobre ações realizadas em condições excepcionais, como falta de recursos adequados.

- Penalidades desproporcionais ao suposto erro, como demissão por atrasos ocasionais.

- Injustos (com vícios ou falta de fundamento):

- Acusações genéricas ou sem detalhamento dos fatos e provas.

- Processos instaurados por perseguição política ou pessoal.

- Atribuição de faltas cometidas por terceiros ao servidor.

- Violações ao contraditório, como ausência de notificação adequada ou prazos insuficientes.

Como Agir ao Receber a Notificação?

1️⃣ Leia a notificação com cuidado

Entenda as acusações, os prazos estabelecidos e a fundamentação apresentada. Esses detalhes são essenciais para preparar sua defesa.

2️⃣ Organize provas e documentos

Reúna todas as evidências que comprovem sua versão dos fatos. Documentos, e-mails, testemunhos e relatórios são peças-chave para a defesa.

3️⃣ Procure orientação jurídica especializada

Um advogado com experiência em direito administrativo pode identificar irregularidades no processo, garantir o respeito aos seus direitos e estruturar uma defesa técnica sólida.

4️⃣ Acompanhe o processo

Participe ativamente de todas as etapas, como audiências e entrega de documentos, para garantir que sua defesa seja completa e bem fundamentada.

5️⃣ Questione irregularidades

Falhas no processo, como ausência de provas ou desrespeito aos seus direitos, podem ser questionadas judicialmente.

Seus direitos estão garantidos

O PAD deve sempre respeitar os princípios do contraditório, da ampla defesa e da proporcionalidade. Qualquer desrespeito a esses direitos pode levar à anulação do processo. Não permita que acusações infundadas prejudiquem sua carreira e sua reputação.

Conte Conosco

Na Zehuri Tovar Advocacia, somos especialistas na defesa dos direitos dos servidores públicos. Se você está enfrentando um PAD ou tem dúvidas sobre como proceder, estamos prontos para ajudar. Entre em contato!

A Importância da classificação fiscal (NCM) para empresas: o que você precisa saber

A classificação fiscal de um produto, representada pelo código NCM (Nomenclatura Comum do Mercosul), é mais do que uma exigência legal; ela é uma ferramenta estratégica que impacta diretamente a tributação e a logística empresarial. Vamos explorar os principais pontos de forma simples e prática.

O que é a NCM?

A NCM é um código numérico usado para identificar produtos comercializados no Brasil e nos países do Mercosul. Esse código é essencial porque define os impostos que incidem sobre a mercadoria, como ICMS, IPI e outros.

Quem é responsável pela classificação fiscal?

A responsabilidade pela classificação fiscal varia conforme o contexto:

- No mercado interno: o fabricante é responsável por determinar a NCM, já que ele conhece melhor as características técnicas do produto.

- Na importação: o importador deve alinhar as informações do produto com o fornecedor estrangeiro e garantir a correta classificação ao preencher documentos fiscais, como a nota fiscal de entrada e a Declaração Única de Importação (DI).

Por que acertar na classificação fiscal é crucial?

Erros na escolha do código NCM podem gerar problemas significativos, como:

- Multas e penalidades: o Fisco pode aplicar sanções em casos de classificação incorreta.

- Atrasos logísticos: mercadorias podem ficar retidas em portos e alfândegas.

- Cobrança de impostos adicionais: o erro pode levar ao pagamento de tributos a maior ou menor, resultando em questionamentos fiscais.

Exemplos práticos de como a NCM afeta a tributação

Alguns casos recentes mostram como a NCM pode impactar a carga tributária:

- Um sorvete foi reclassificado como sobremesa, reduzindo os impostos aplicáveis.

- Um bombom passou a ser considerado wafer, também gerando economia tributária.

- No caso de chocolates, o peso do produto pode determinar a aplicação ou não do regime de substituição tributária (ICMS ST).

Esses exemplos reforçam que pequenos detalhes técnicos, como composição, tamanho ou finalidade do produto, fazem toda a diferença na classificação.

Planejamento tributário: é permitido mudar a NCM?

Sim, é possível alterar a classificação fiscal de um produto para otimizar a carga tributária, mas somente se a mudança for tecnicamente justificada. Isso significa que a nova NCM deve refletir as características reais do produto. Alterações realizadas apenas para pagar menos impostos, sem embasamento técnico, podem ser consideradas fraude e acarretar penalidades severas.

Como evitar problemas com a NCM?

Para garantir que a classificação fiscal esteja correta:

- Trabalhe em equipe: o setor técnico deve fornecer detalhes do produto para o setor fiscal e contábil, que analisará as opções de NCM.

- Consulte especialistas: em caso de dúvidas, busque orientação da Receita Federal, que é o órgão responsável pela definição das NCMs.

- Analise o impacto tributário completo: antes de mudar a NCM, avalie como isso afetará todos os tributos, como ICMS, IPI e outros.

Conclusão

A classificação fiscal não é apenas uma questão burocrática; ela é um componente estratégico na gestão tributária e logística das empresas. Classificar um produto corretamente evita problemas com o Fisco, otimiza a tributação e garante segurança para toda a cadeia produtiva.

Ao lidar com a NCM, lembre-se de que responsabilidade e conhecimento técnico são fundamentais. Quer saber mais ou precisa de ajuda para classificar seus produtos? Entre em contato conosco e garanta a segurança fiscal da sua empresa!

Análise sobre o caráter das gratificações de servidores e sua integração aos vencimentos

As gratificações atribuídas a servidores podem ser classificadas como de caráter especial ou genérico, de acordo com os requisitos para sua concessão. Essa distinção influencia diretamente sua integração ou não aos vencimentos dos servidores, conforme analisado nos precedentes das Súmulas 149 a 152 do TJSP.

1. Gratificações de caráter especial

Gratificações de caráter especial são aquelas concedidas a servidores mediante o cumprimento de condições específicas ou requisitos excepcionais, como a realização de atividades diferenciadas ou em situações que exigem esforços adicionais. Por sua natureza eventual, essas gratificações não integram automaticamente os vencimentos, salvo se demonstrada a habitualidade e a permanência do vínculo com as funções regulares do servidor.

Exemplo:

- Gratificação de trabalho no curso noturno (Súmula 151, TJSP): possui caráter específico por ser vinculada ao trabalho noturno, cuja concessão depende do horário em que o servidor desempenha suas atividades. Por sua natureza condicionada e específica, ela não se integra automaticamente aos vencimentos.

2. Gratificações de Caráter Genérico

Gratificações de caráter genérico são aquelas concedidas de forma uniforme e contínua a todos os servidores que ocupam determinado cargo ou função. Por sua abrangência e regularidade, essas gratificações possuem natureza remuneratória e integram os vencimentos dos servidores.

Exemplos:

- Gratificação de suporte às atividades escolares (Súmula 149, TJSP): concedida de forma genérica a servidores em funções de apoio educacional. Sua uniformidade e abrangência conferem-lhe caráter remuneratório, integrando-se aos vencimentos.

- Gratificação de suporte à atividade penitenciária (Súmula 150, TJSP): também possui caráter genérico, sendo destinada amplamente a servidores do sistema penitenciário, compondo a base salarial dos servidores.

- Gratificação por trabalho educacional (Súmula 152, TJSP): concedida a servidores que desempenham atividades educacionais de maneira genérica, integrando os vencimentos devido à sua constância e uniformidade.

Conclusão

Com base nas Súmulas 149 a 152 do TJSP:

- Gratificações de caráter especial, por serem condicionadas a requisitos específicos, possuem natureza eventual e não integram automaticamente os vencimentos, como no caso da Gratificação de Trabalho no Curso Noturno (Súmula 151, TJSP).

- Gratificações de caráter genérico, concedidas de forma uniforme e constante, integram os vencimentos, como ocorre com as Gratificações de suporte às atividades escolares (Súmula 149, TJSP), suporte à atividade penitenciária (Súmula 150, TJSP) e trabalho educacional (Súmula 152, TJSP).

Essa análise evidencia a relevância de compreender a natureza das gratificações para determinar sua integração aos vencimentos e sua função no contexto da remuneração dos servidores públicos.

Direito à nomeação em Concursos Públicos: o que diz a jurisprudência do STF, STJ e TJES

A aprovação em um concurso público é um marco importante, mas o direito à nomeação depende de critérios claros, estabelecidos pela jurisprudência. O Supremo Tribunal Federal (STF) definiu, no Tema 784, que o direito subjetivo à nomeação ocorre nas seguintes situações:

1️⃣ Aprovação dentro do número de vagas do edital: aqui, não há margem para discricionariedade da administração.

2️⃣ Preterição na ordem de classificação: se a administração ignorar a ordem do concurso, o candidato tem direito de ser nomeado.

3️⃣ Surgimento de novas vagas ou novo concurso: caso isso ocorra durante a validade do certame, associado a contratações precárias ou temporárias, fica caracterizada a necessidade de nomeação.

O STF ainda esclarece que, mesmo candidatos aprovados fora do número inicial de vagas podem ser nomeados se houver desistência de candidatos melhor classificados ou se a administração demonstrar necessidade inequívoca de preenchimento de cargos.

No Superior Tribunal de Justiça (STJ), decisões confirmam que o desrespeito ao número de vagas ou a ausência de justificativa para novas contratações viola o direito subjetivo à nomeação. A Lei de Responsabilidade Fiscal não pode ser usada como justificativa se o concurso foi aberto com base em estudos orçamentários prévios.

O que diz o TJES?

A jurisprudência local reforça os entendimentos do STF e STJ, como não poderia deixar de ser. Há casos em que foi reconhecido o direito de nomeação de candidatos aprovados fora do número inicial de vagas, diante de contratações precárias para exercer as mesmas funções do cargo em concurso. Situações de desvio de função, como o uso excessivo de cargos comissionados, também configuram necessidade de preenchimento efetivo, violando princípios como moralidade e legalidade.

Por outro lado, é preciso ter bastante atenção, pois o mesmo Tribunal já deixou claro que em algumas hipóteses pontuais e devidamente demonstradas pela administração pública, o simples fato de terem ocorrido contratações temporárias justificadas, mas que, por exemplo, deram-se em razão de afastamentos ou substituições não configuram necessidade permanente. Assim, a questão não é puramente “matemática” e exige todo o cuidado na demonstração de que as contratações temporárias não ocorreram em razão de uma excepcionalidade.

🔎 Conclusão

Durante o prazo de validade de um concurso, é essencial que os candidatos observem o comportamento da administração pública. Contratações irregulares, desvio de função ou novas vagas podem transformar uma expectativa em direito subjetivo à nomeação. Para isso, é fundamental reunir provas e buscar orientação jurídica para proteger seus direitos.

📌 Fique atento às oportunidades e garanta seu lugar no serviço público com respaldo jurídico e transparência!

Princípios de Integridade e Coerência: o Tema 510 do STF e sua aplicação, não só aos Procuradores Municipais do Poder Executivo, mas também aos Autárquicos e aos do Poder Legislativo.

O teto constitucional remuneratório, previsto no artigo 37, inciso XI, da Constituição Federal, estabelece limites para os salários dos servidores públicos, visando garantir a justiça fiscal e a equidade na remuneração do funcionalismo. Essa norma é particularmente relevante para os procuradores municipais, que desempenham papéis cruciais na defesa do interesse público e na assessoria jurídica dos órgãos governamentais. O Tema 510 do Supremo Tribunal Federal (STF) é uma referência importante nesse contexto, pois, embora não trate diretamente da aplicação do teto aos procuradores autárquicos e das câmaras legislativas, sua lógica pode ser estendida a essas categorias com base nos princípios da integridade e da coerência, conforme previsto no artigo 926 do Código de Processo Civil (CPC).

O entendimento do STF reafirma que todos os procuradores que exercem suas funções em diferentes níveis de governo devem estar sujeitos ao mesmo limite remuneratório. Essa interpretação é fundamental, pois garante que, acrescentamos nós, independentemente de sua vinculação a diferentes esferas do poder, os procuradores recebam uma remuneração compatível, evitando disparidades salariais que poderiam comprometer a equidade e a justiça no serviço público.

Assim, a aplicação do teto constitucional aos procuradores municipais, autárquicos e das câmaras legislativas, embora não explicitada diretamente no Tema 510, pode ser inferida com base nos princípios de integridade e coerência do ordenamento jurídico. A uniformização da aplicação do teto é crucial para assegurar que a remuneração dos procuradores reflita não apenas suas responsabilidades, mas também a realidade econômica e fiscal dos municípios e demais entes federativos.

Essa decisão, ao reforçar a necessidade de cumprimento do teto, promove a responsabilidade no uso dos recursos públicos, evitando gastos excessivos com salários que não condizem com o interesse público e a capacidade financeira do ente. Além disso, limita a possibilidade de remunerações desproporcionais que poderiam gerar descontentamento e desmotivação entre os servidores, assim como desconfiança na administração pública.

Em suma, a coerência na aplicação do teto constitucional aos procuradores de todas as esferas — municipal, autárquico e legislativo —, embora não explicitamente abordada no Tema 510, é uma questão de integridade do sistema jurídico. Essa abordagem não só garante a equidade salarial, mas também reforça o compromisso com a boa gestão dos recursos públicos, promovendo uma atuação mais justa e eficaz na defesa do interesse coletivo e contribuindo para uma administração pública mais responsável e transparente.

Casos Fáceis e Difíceis: a Complexidade da Interpretação Jurídica

No universo do Direito, frequentemente nos deparamos com a distinção entre “casos fáceis” e “casos difíceis”. Esses dois tipos de casos não apenas refletem a diversidade de situações enfrentadas pelos juristas, mas também revelam os diferentes modelos de interpretação jurídica que podem ser aplicados. Os “casos fáceis” geralmente permitem uma aplicação direta das normas, enquanto os “casos difíceis” exigem uma análise mais profunda, onde princípios éticos e morais desempenham um papel fundamental.

Compreender essa dinâmica é essencial para quem deseja navegar pelos desafios da interpretação jurídica. Afinal, a forma como interpretamos a lei pode influenciar significativamente o resultado de um caso. A habilidade de distinguir entre esses dois tipos de casos e de aplicar os modelos interpretativos adequados é uma parte vital da prática jurídica, permitindo que os profissionais encontrem soluções justas e equitativas em um sistema que é, por natureza, complexo e multifacetado.

Por certo, encontramos diferentes tipos de casos que os juristas precisam resolver, especialmente os apelidados “casos fáceis” e “casos difíceis”. O filósofo Ronald Dworkin, que é uma figura importante nessa área da jus filosofia, ajuda a entender essas diferenças. Para ele, os casos fáceis são aqueles em que a lei pode ser aplicada de forma simples e direta. Já os casos difíceis exigem uma análise mais profunda, considerando princípios morais e éticos.

É importante entender como Dworkin critica a ideia de que podemos sempre categorizar os casos de maneira tão clara. Uma divisão simplificada pode limitar nossa compreensão da complexidade do Direito e da experiência humana.

Algumas perguntas relacionadas às ideias de Dworkin podem ser:

- O que distingue os “casos fáceis” dos “casos difíceis” no Direito, e por que essa diferença é importante para a prática jurídica?

- Como a visão de Dworkin desafia a ideia de que a lei deve ser aplicada rigidamente em “casos fáceis”?

- Em quais situações os princípios morais se tornam essenciais para resolver “casos difíceis”, e como isso pode evitar decisões arbitrárias?

- A separação entre “casos fáceis” e “casos difíceis” ajuda a criar uma visão simplista do Direito? Quais são as consequências dessa visão?

- Como a crítica a essa divisão nos leva a valorizar a singularidade e a história de cada caso judicial?

Este texto é importante porque não só apresenta a ideia de Dworkin sobre os “casos fáceis” e “casos difíceis”, mas também argumenta que essa divisão simples pode resultar em uma visão errada, que foca apenas na relação entre sujeito e objeto, algo que vem da filosofia clássica. Por isso, é fundamental lembrar que a interpretação dos casos deve levar em conta suas particularidades. Os casos não estão isolados; eles fazem parte da história e do contexto em que ocorrem.

Com essa abordagem, o texto procura ir além da simples categorização de casos, ressaltando a importância de uma interpretação jurídica mais profunda e atenta ao contexto histórico. Além disso, sugere que a prática jurídica tradicional, ao trabalhar com distinções rígidas, pode não captar as nuances essenciais dos conflitos sociais.

Para ilustrar essas ideias de forma prática, o texto compara os conceitos de Dworkin com decisões recentes do Superior Tribunal de Justiça (STJ) no Brasil.

Recapitulando: Dworkin diz que os “casos fáceis” podem ser resolvidos de maneira mecânica ao aplicar regras jurídicas, enquanto os “casos difíceis” requerem uma interpretação mais complexa, onde princípios morais e jurídicos são fundamentais para encontrar a solução correta, evitando decisões arbitrárias. Aqui estão alguns pontos de comparação entre as ideias de Dworkin e os “casos difíceis” julgados pelo STJ:

- Casos de direito à saúde e dignidade humana: O STJ tem enfrentado “casos difíceis” relacionados ao fornecimento de medicamentos caros ou tratamentos que não estão disponíveis no Sistema Único de Saúde (SUS). Esses casos envolvem direitos fundamentais, como o direito à vida e à saúde, e a limitação de recursos do Estado. Segundo Dworkin, em “casos difíceis”, o juiz deve usar princípios, para encontrar a solução correta. No STJ, sem ingressar no acertou ou não de seus posicionamentos casuísticos, os ministros frequentemente recorrem ao princípio generalizante da dignidade da pessoa humana para garantir o fornecimento de medicamentos, mesmo com escassez de recursos públicos.

- Direitos individuais versus segurança pública: Outro exemplo no STJ envolve a questão do direito à privacidade em contraste com a segurança pública, como em casos de interceptação telefônica. Esses casos geram debates, pois envolvem conflitos entre princípios importantes. Dworkin sugere que, nesses casos difíceis, deveria haver uma análise baseada na integridade para que assim fosse, no caso, aplicado o(s) princípio(s) incidentes mais relevante(s) para a situação, sem descartar o(s) outro(s). No STJ, as decisões fazem uma ponderação por vezes até discricionária e não fundamentada, especialmente entre o direito à privacidade e a proteção da ordem pública.

- Questões ambientais e desenvolvimento sustentável: O STJ também tem julgado “casos difíceis” relacionados a conflitos entre desenvolvimento econômico e proteção ambiental. Um exemplo são os casos que envolvem grandes construções em áreas protegidas. O STJ, ao lidar com esses casos, muitas vezes recorre ao princípio do desenvolvimento sustentável, que busca equilibrar o direito ao desenvolvimento e a preservação ambiental, algo que guarda alguma similaridade (talvez não direta) com a visão de Dworkin de que os juízes devem considerar princípios fundamentais para encontrar a solução correta.

- Direitos de minorias e inclusão social: Em alguns “casos difíceis”, o STJ trata de questões de inclusão social e direitos de minorias, como a discussão sobre cotas raciais ou de gênero em concursos públicos. Dworkin argumenta que princípios de justiça e igualdade devem orientar as decisões em “casos difíceis”. O STJ, ao julgar casos de cotas raciais, frequentemente baseia suas decisões no princípio da igualdade, reconhecendo que políticas de ação afirmativa são necessárias para promover inclusão e justiça social.

Vê-se, desta forma, que a diferença entre “casos fáceis” e “casos difíceis” é importante no Direito porque os primeiros têm ou podem até ter soluções um pouco mais claras, mas é certo que os segundos envolvem dúvidas e questões éticas que precisam de uma análise mais cuidadosa, baseadas na historicidade e na integridade do direito. A visão de Ronald Dworkin critica a ideia de aplicar a lei de forma rígida, sugerindo que princípios morais devem ser considerados, especialmente em “casos difíceis”, para evitar decisões abusivas e discricionárias. Levar adiante uma simplista separação entre estas “hipóteses de casos”, todavia, pode simplificar demais o Direito, fazendo parecer que a aplicação da lei é automática, sem levar em conta as particularidades de cada caso. Ao criticar essa divisão, valorizamos a singularidade de cada situação, permitindo uma abordagem mais justa e humana na prática jurídica.

Os “casos difíceis” julgados por nossos tribunais (e se deu como exemplo o STJ) frequentemente envolvem conflitos entre princípios constitucionais e a necessidade de equilibrar direitos fundamentais. A teoria de Dworkin sobre a importância de princípios e a busca por uma única resposta correta, com a intenção de não se elaborarem decisões arbitrárias, pode ser observada, mesmo que indiretamente e sem aplicação tão adequada, em várias decisões recentes do STJ, especialmente em casos que envolvem direitos fundamentais. O tribunal, como visto, talvez não diga diretamente, mas se vê, talvez até em seu cotidiano, diante de casos que merecem uma atenção singular, podendo-se visualizar como ideias da jus filosofia e, com base no que se abordou acima, de Dworkin sobre “casos difíceis”, ajudariam na melhor prestação jurisdicional.

LEONARDO ZEHURI TOVAR: Doutor e Mestre em Direitos e Garantias Fundamentais pela FDV, Pós-Graduado em Direito Público também pela FDV, Pós-Graduado em Direito Processual Civil pela Faculdade Cândido Mendes de Vitória (ES), MBA em Gestão Tributária e Sucessória pela FUCAPE Business School, Professor de Cursos de Pós-Graduação, autor de artigos e livros jurídicos. Procurador do Município de Vitória (ES), Conselheiro do Conselho de Recursos Fiscais do Município de Vitória (ES), Advogado militante, com atuação preponderante no Contencioso Cível, Tributário e Consultoria.

E-mail: leonardo@zehuritovar.com.br

O VALOR DA APOSENTADORIA SOBRE VERBAS QUE NÃO SÃO VENCIMENTAIS, MAS QUE HÁ, POR LEI DO ENTE FEDERATIVO, INCIDÊNCIA DE CONTRIBUIÇÃO PREVIDENCIÁRIA

Não é rara a discussão que envolve o que se incorpora e o que não se incorpora nos proventos de aposentadoria.

Os servidores públicos em geral, sustentam que havendo incidência de contribuição previdenciária, por conta de lei específica prevendo isso, sem que tais verbas sejam incluídas na aposentadoria, ter-se-ia enriquecimento sem causa da administração (artigo 884, CCB).

Logo, o raciocínio conduz à conclusão de que o direito à incorporação decorre de expressa previsão legal, e, como a Administração Pública está adstrita ao princípio da legalidade, é vedado conceder ou negar direito fora das hipóteses previstas em lei.

Há precedentes do TJES nesse sentido, como se observa:

ADMINISTRATIVO E PROCESSUAL CIVIL. REMESSA NECESSÁRIA. GRATIFICAÇÃO DE PRODUTIVIDADE FISCAL. MUNICÍPIO DE VILA VELHA. INCORPORAÇÃO. REQUISITOS PREENCHIDOS. SENTENÇA CONFIRMADA. 1. A gratificação de produtividade fiscal será incorporada aos proventos de aposentadoria do servidor público municipal de Vila Velha que tiver preenchido os requisitos expressos no art. 47, da Lei Municipal nº 3.872/2001. Precedentes do TJES. 2. Sentença confirmada. (Remessa Necessária Cível 0013745-60.2011.8.08.0035. Des. Rel. Samuel Meira Brasil Junior, j. 19/12/2023).

Portanto, uma vez que há, no exemplo aqui discutido, fundamento legal à incorporação, será preciso garantir este direito, de modo que, ainda que se trate de gratificação de natureza pro ‘labore faciendo’, é possível sua incorporação caso já haja autorização legal, tudo isso com respaldo no entendimento do Supremo Tribunal Federal (TEMA 1082 no RE 1225330, julgado em regime de repercussão geral, em 20/03/2020):

Recurso extraordinário. Previdenciário. Servidor público. Gratificação de Desempenho da Carreira da Previdência, da Saúde e do Trabalho (GDPST). Natureza Pro Labore Faciendo. Direito à Integralidade. Incorporação aos proventos de aposentadoria conforme as normas de regência de cada uma delas. Diretriz jurisprudencial aplicável a todas as gratificações federais de desempenho de perfil normativo similar. Existência de repercussão geral. Reafirmação da jurisprudência da Corte sobre o tema.

Sem falar no tema 163 da Repercussão Geral do Supremo Tribunal Federal. Para fins de repercussão geral, foi fixada a seguinte tese: “Não incide contribuição previdenciária sobre verba não incorporável aos proventos de aposentadoria do servidor público, tais como terço de férias, serviços extraordinários, adicional noturno e adicional de insalubridade”.

Fica claro que o STF levou em conta que a regra da contrapartida instituída pelo artigo 195, § 5º, da Constituição Federal de 1988, é uma “via de mão dupla”, ao mesmo tempo em que não há benefício sem fonte de custeio, não deve haver fonte de custeio sem benefício.

Ou seja, para o STF, caso houvesse a incidência da contribuição previdenciária sobre uma parcela de natureza transitória, a qual não irá compor os proventos de aposentadoria do servidor, estar-se-ia instituído fonte de custeio, sem, no entanto, o seu correspondente benefício.

Sendo certo que o regime previdenciário no qual se dará a aposentadoria é, por natureza, retributivo, a consequência natural do desatendimento dos requisitos atuariais é a ilegitimidade da incidência da contribuição previdenciária sobre as parcelas que não se incorporam aos benefícios futuros. Se não há retribuição no benefício, não pode haver contribuição sobre o salário, sob pena de se ferir princípios e dispositivos constitucionais, notadamente os artigos 195 e 201 da Constituição Federal.

Por tudo isso, se houve contribuição previdenciária, se há lei autorizativa que integra tal parcela aos proventos de aposentadoria, deve a parcela remuneratória ser integrada aos proventos de aposentadoria.

#Aposentadoria #DireitosDosServidores #Previdência #Justiça #Legislação #AdministraçãoPública #STF #TJES #Incorporações

Importante decisão sobre licença-maternidade em casos de adoção!

Recentemente, o Supremo Tribunal Federal se pronunciou sobre a concessão da licença-maternidade em casos de adoção, estabelecendo uma decisão crucial para garantir direitos iguais para todas as crianças adotadas.

Antes dessa decisão, muitos casos de adoção de crianças mais velhas resultavam em licenças maternidade mais curtas do que as concedidas para gestantes. Por exemplo, adotantes muitas vezes recebiam apenas 90 dias de licença em comparação com os 180 dias concedidos para a adoção de bebês, o que criava desigualdades injustas.

No entanto, agora o Supremo Tribunal Federal estabeleceu uma tese importante: os prazos da licença adotante não podem ser inferiores aos prazos da licença gestante, independentemente da idade da criança adotada. Isso significa que todos os pais adotivos têm direito a pelo menos 120 dias de licença-maternidade, garantindo assim o mesmo cuidado e tempo de adaptação para as crianças adotadas, independentemente de sua idade.

Essa decisão está alinhada com princípios fundamentais da nossa Constituição, como a dignidade da pessoa humana, a igualdade entre filhos biológicos e adotados, e o princípio do interesse superior do menor. Afinal, cada criança merece uma chance justa e igualitária de ser acolhida em uma família amorosa, independentemente de sua idade ou história.

Juntos, estamos promovendo a proteção e o bem-estar das crianças adotadas, fortalecendo os laços familiares e garantindo que todos tenham a oportunidade de um começo feliz e equitativo na vida. #DireitosIguais #LicençaMaternidade #AdoçãoJusta